💰 Épargne / Placements

La faible décollecte sur le livret A perdure en mai 2026

En mai 2026, les épargnants ont continué de bouder leur livret A/LDDS. La faible décollecte nette perdure au fil des mois.

Publié le par

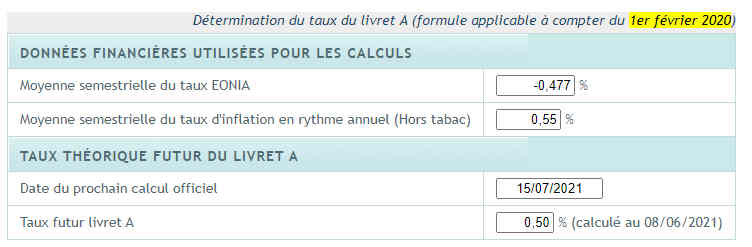

Depuis le 1er février 2020, le taux du livret A est à son niveau taux plancher de 0.50%. Le taux du livret A ne peut pas descendre plus bas. Depuis quelques années déjà, le livret A ne protège plus durablement l’argent des épargnants contre l’inflation. Pour preuve, le rendement réel du livret A est actuellement, en juin, de près de -0,80%. Il s’agit évidement d’une simple estimation, basée entre la différence du taux du livret A (0.5%) par rapport au dernier taux d’inflation en rythme annuel publié par l’INSEE (1.3%). Globalement, ce qu’il faut en retenir est que l’argent placé sur le livret A perd de sa valeur, et ce, malgré sa rémunération.

La nouvelle formule de calcul du taux du livret A ne tient que partiellement compte de l’inflation (moyenne sur 6 mois d’une inflation annuelle...). Inutile de dire qu’il faut une forte inflation pour que le taux du livret A soit délogé de son taux plancher.

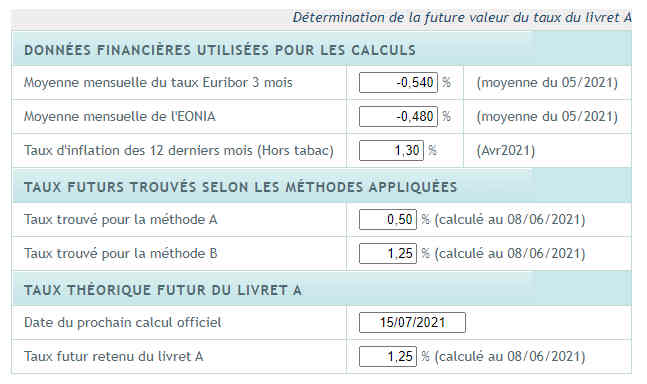

Avec l’ancienne formule de calcul, tenant compte de l’inflation, le taux théorique devrait être de 1.25%. Ce qui serait effectivement plus raisonnable pour les épargnants.

Afin que le taux du livret A décolle enfin de son taux plancher, il faut que l’annonce soit effectuée le 15 juillet 2021 pour une application à compter du 1er août 2021. Mais vous le savez cette décision est éminemment politique. Tous les gouvernements passés, comme celui actuellement au pouvoir, ont souhaité ne pas politiser la gestion du taux du livret A, mais aucun n’a réussi ! Les multiples versions de détermination du taux du livret A ont été appliquées ou pas, selon un choix politique.

Une hausse du taux du livret A au 15 juillet ? Probablement pas ! Les élections présidentielles sont encore trop loin. Les Français ont épargné largement et continuent de le faire et le souhait du gouvernement est plutôt de pousser les épargnants à dépenser leur pactole accumulé. Augmenter le taux du livret A serait un signal donné pour épargner davantage. Par ailleurs, une hausse de taux du livret A, un atout électoral majeur, utilisé trop tôt serait du pur gâchis. Une hausse de taux du livret A au 1er janvier 2022 serait bien mieux vue. Qui est plus, la hausse pourrait être alors vraiment conséquente, car l’inflation devrait être encore bien élevée. Un véritable "cadeau" envoyé aux électeurs...

Un cadeau, vous l’aurez compris, qui n’en est pas un. Ce qui compte restant le rendement réel net du livret A. Avec une inflation à 2.5%, un taux du livret A à 2% resterait un placement perdant. Mais il est vrai, bien moins perdant qu’un autre au taux de 0.50%.

En mai 2026, les épargnants ont continué de bouder leur livret A/LDDS. La faible décollecte nette perdure au fil des mois.

Pas moins de 63% des Français préféreraient partir à la retraite le plus tôt possible, même avec de moins bonnes conditions financières. Détails.

C’est une petite révolution, la nouvelle pièce en or française, à cours légal, sera commercialisée à compter du 16 juin 2026.

Boursobank augmente le taux de rémunération de son livret épargne réservé à ses clients BoursoFirst. Le taux est désormais est de 2.40% brut. Toujours aussi peu attractif.

Les comptes à terme reviennent au goût du jour avec l’envolée des taux d’intérêts. Les offres de PSA Banque ne sont pas en reste.

Revolut modifie les taux de rémunération de son compte épargne : un taux de 2% brut jusqu’à 500 euros de solde, puis seulement 0.75% brut au-delà. Détails.